ব্যাংকিং খাতে কমেছে আগ্রহ, বাড়ছে বস্ত্র ও প্রকৌশলী খাতে!

দেশ প্রতিক্ষণ, ঢাকা: ব্যাংক ও আর্থিক খাতের আধিপত্যে চলতি বছরের অধিকাংশ সময়ই মার্কেট লিডারের ভূমিকায় ছিল এ খাতগুলো। কিন্তু আর্থিক বছর শেষ হওয়ায় খাতগুলোর শেয়ারের প্রতি বিনিয়োগকারীদের আগ্রহ কমার পাশাপাশি বস্ত্র, ফার্মা ও প্রকৌশল খাতকে ঘিরে বিনিয়োগকারীদের আগ্রহ বাড়বে বলে মনে করছেন বাজার সংশ্লিষ্টরা।

দেশ প্রতিক্ষণ, ঢাকা: ব্যাংক ও আর্থিক খাতের আধিপত্যে চলতি বছরের অধিকাংশ সময়ই মার্কেট লিডারের ভূমিকায় ছিল এ খাতগুলো। কিন্তু আর্থিক বছর শেষ হওয়ায় খাতগুলোর শেয়ারের প্রতি বিনিয়োগকারীদের আগ্রহ কমার পাশাপাশি বস্ত্র, ফার্মা ও প্রকৌশল খাতকে ঘিরে বিনিয়োগকারীদের আগ্রহ বাড়বে বলে মনে করছেন বাজার সংশ্লিষ্টরা।

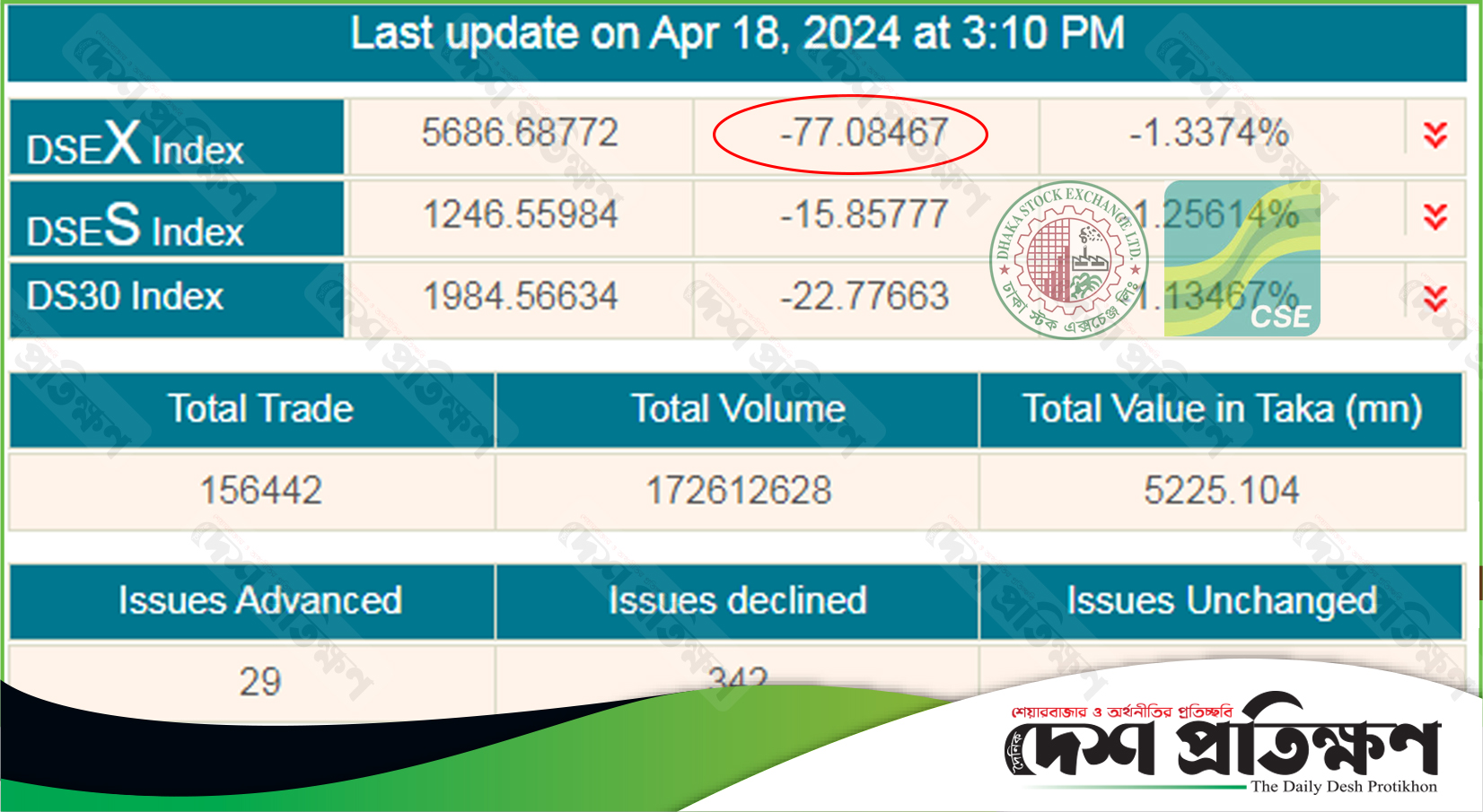

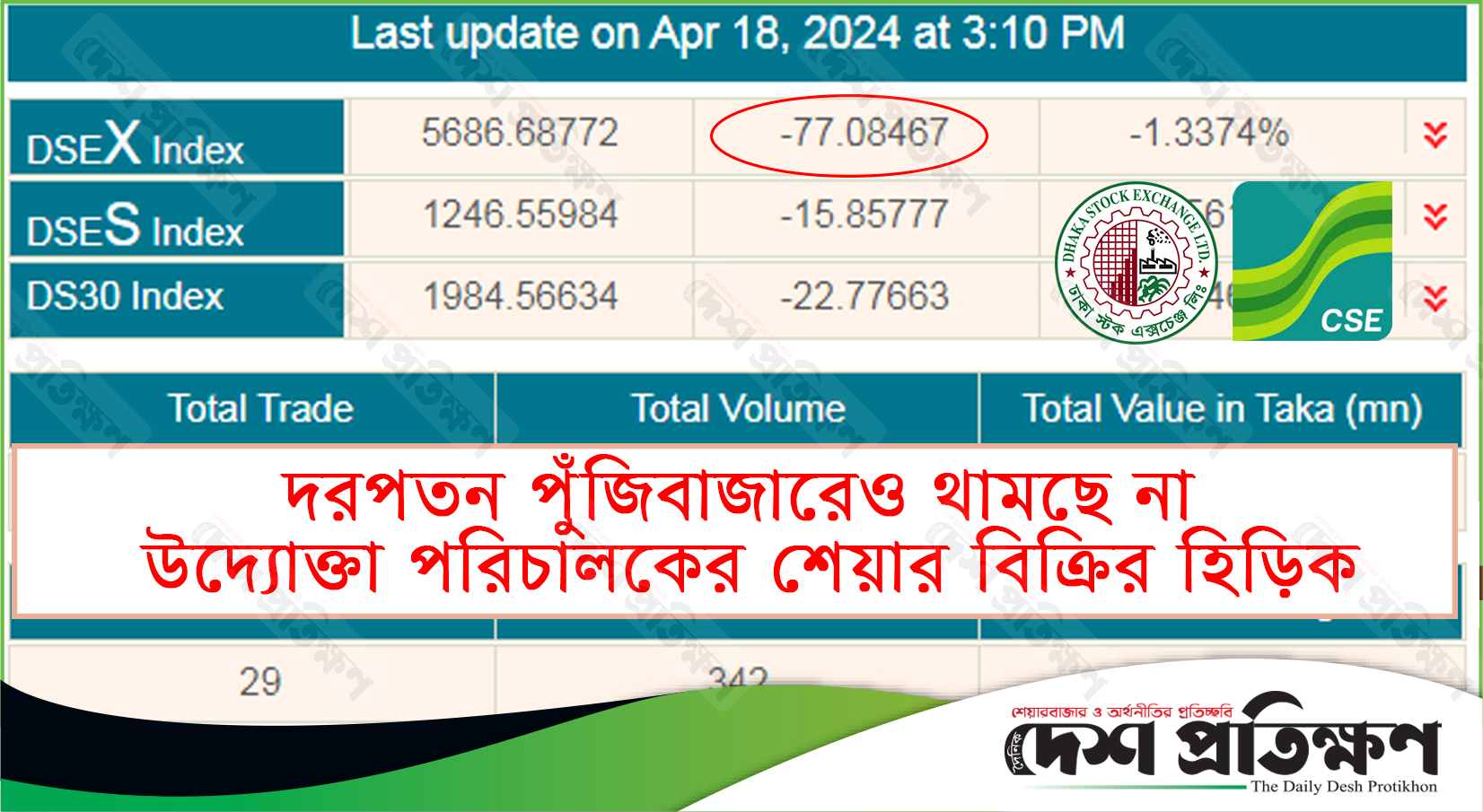

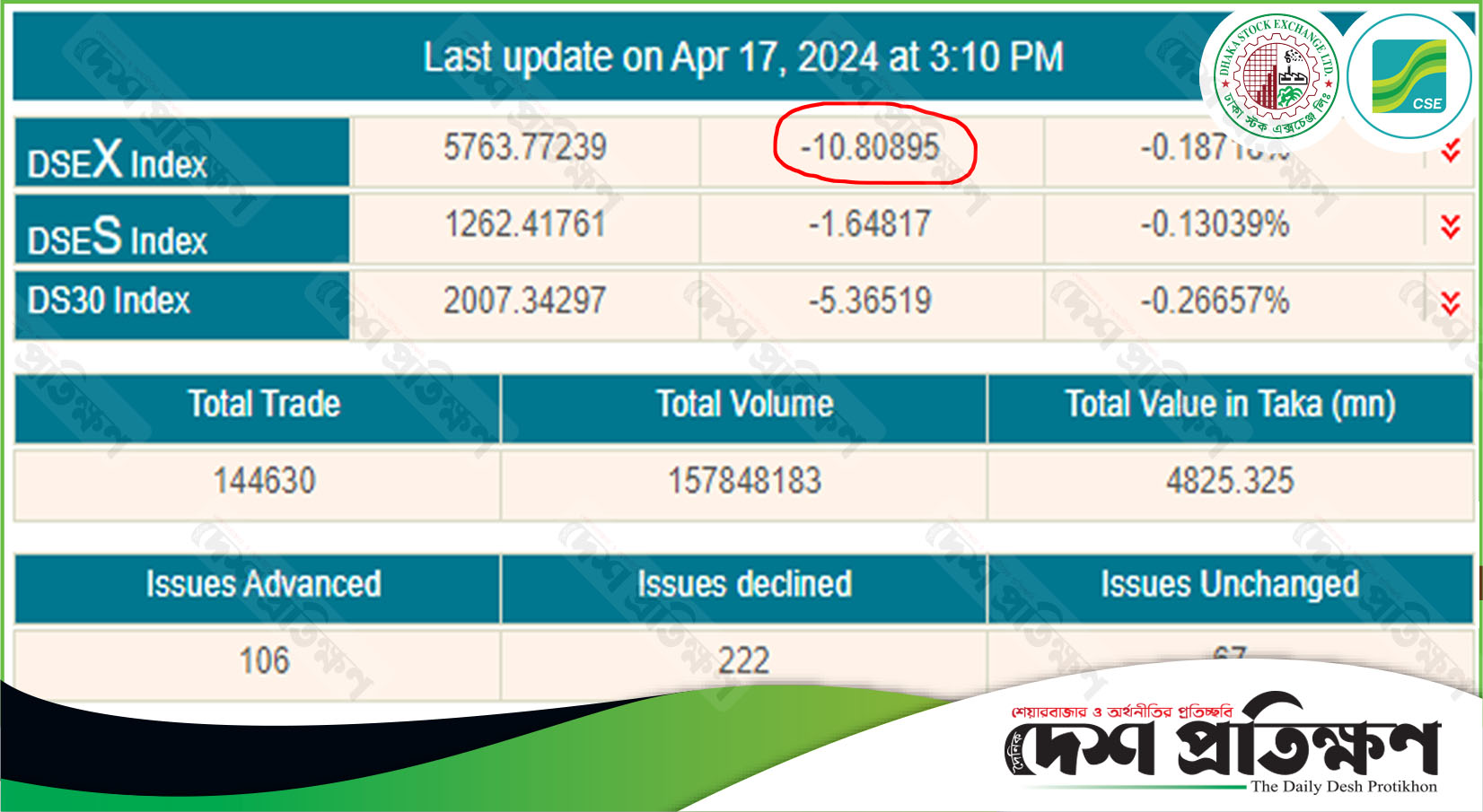

এদিকে সপ্তাহের প্রথম কার্যদিবসে দেশের প্রধান শেয়ারবাজার ঢাকা স্টক এক্সচেঞ্জে (ডিএসই) সূচকের নিম্নমুখী প্রবণতায় লেনদেন শেষ হয়েছে। এদিন শুরুতে উত্থান থাকলেও ব্যাংক খাতের সেল প্রেসারে নামতে থাকে সূচক। গতকাল সূচকের পাশাপাশি কমেছে বেশিরভাগ কোম্পানির শেয়ার দর। আর আগের দিনের তুলনায় টাকার অংকে লেনদেন কিছুটা কমেছে। দিন শেষে ডিএসইতে লেনদেন হয়েছে ৫৭৩ কোটি টাকা।

বর্তমান বাজার পরিস্থিতি নিয়ে একাধিক মার্চেন্ট ব্যাংক ও ব্রোকারেজ হাউজের ঊর্ধ্বতন কর্মকর্তাদের সাথে কথা বলে জানা যায়, গত কয়েক দিনের উত্থানের পর বিনিয়োগকারীদের মধ্যে মুনাফা তুলে নেয়ার ঝোঁক বিরাজ করে। এরই অংশ হিসেবে কোন শেয়ারে সামান্য লাভ থাকলেই তা বিক্রি করতে শুরু করেন তারা। এরই জের ধরে গতকাল বাজার কিছুটা নিম্নমুখী বলে মনে করছেন সংশ্লিষ্টরা।

বাজার সংশ্লিষ্টদের মতে, বছরের তিন প্রান্তিকেই (প্রথম ৯ মাসে) তালিকাভুক্ত কোম্পানিগুলো অনীরিক্ষিত আর্থিক প্রতিবেদন প্রকাশ করায় ইয়ার ইন্ডে কোম্পানিগুলোর বাস্তব চিত্র নিয়ে দ্বিধাদ্ব›দ্ব থাকে বিনিয়োগকারীরা। যার ফলশ্রæতিতে বছরান্তে বাজারে ব্যাংকিং, আর্থিক ও বীমা খাতের আধিপত্য কমবে বলে মনে করছেন তারা।

তথ্যানুসন্ধানে দেখা যায়, চলতি বছরের অধিকাংশ সময়েই ইতিবাচক অবস্থানে ছিল ব্যাংকিং খাত। কিন্তু সম্প্রতি ব্যাংকগুলোর ঋণ অনিয়ম, প্রভিশন ঘাটতি, তহবিল ঘাটতিসহ নানা অনিয়েমের তথ্য উঠে আসে। যার প্রভাব পড়বে বছরান্তের আর্থিক প্রতিবেদনে। ফলে, ডিভিডেন্ড ঘোষণায় ব্যাপক পরিবর্তনের পাশাপাশি ব্যবসায়িক মুনাফায়ও রদবদল দেখা দিতে পারে।

নভেম্বরের প্রথম সপ্তাহে (০২ নভেম্বর) পুঁজিবাজারে ব্যাংকিং খাতের গড় লেনদেন হয়েছিল ১৭২.৯৯ কোটি টাকা, দ্বিতীয় সপ্তাহে ৯ নভেম্বর লেনদেন হয়েছে ২৪৫ কোটি ৪ লাখ টাকা, ১৬ নভেম্বর লেনদেন হয়েছে ৩৪৬ কোটি টাকা, ২৩ নভেম্বর লেনদেন হয়েছে ৩০২ কোটি ৬৯ লাখ টাকা। এদিকে, ৩০ নভেম্বর সমাপ্ত সপ্তাহে গড় লেনদেন হয়েছে ১৯৯ কোটি ৯৬ লাখ টাকা। এসময় টার্নওভার কমেছে৩৪ শতাংশ ও মার্কেট রিটার্ন কমেছে ০.২০ শতাংশ।

পক্ষান্তরে প্রত্যেক কার্যদিবসে শক্তিশালী হয়েছে বস্ত্র, প্রকৌশ, ওষুধ ও রসায়ন খাত। সদ্য সমাপ্ত সপ্তাহে বস্ত্র খাতের টার্নওভার বেড়েছে ২১ শতাংশ। এসময় এখাতে সপ্তাহিক রিটার্ন ছিল ১.৫০ শতাংশ। অন্যদিকে, প্রকৌশল খাতে টার্নওভার আগের সপ্তাহের তুলনায় ১১ শতাংশ কমে ১১০ কোটি ১ লাখ টাকায় স্থিতি পেয়েছে। তবে, সদ্য সমাপ্ত সপ্তাহে এ খাত রিটার্ন দিয়েছে ০.৩০ শতাংশ।

নড়বড়ে অবস্থানে ব্যাংকিং খাত:

প্রতিবেদন সূত্রে জানা যায়, দেশের ব্যাংক খাত দিন দিন নড়বড়ে হয়ে পড়ছে। ৪৮টি ব্যাংকের মধ্যে ১৩টির অবস্থা খুবই খারাপ। এসব ব্যাংকের খেলাপি ঋণ অনেক বেড়ে গেছে। সুশাসনের অভাবে বেড়ছে ঋণের অনিয়ম, যা নিয়ন্ত্রণ করতে ব্যর্থ হচ্ছে বাংলাদেশ ব্যাংক। সার্বিকভাবে ব্যাংক খাতের ওপর কেন্দ্রীয় ব্যাংকের নিয়ন্ত্রণ ও তদারকি অবস্থা আগের চেয়ে দুর্বল হয়ে পড়েছে। এমনকি দুই বছর ধরে এই ১৩ ব্যাংকে পর্যবেক্ষক বসিয়েও পরিস্থিতির উন্নতি হচ্ছে না। উল্লেখ্য দেশ সরকারি-বেসরকারি-বিদেশী ব্যাংক মিলে মোট ৫৭টি ব্যাংক আছে।

আর্থিক অবস্থার অবনতি হওয়া ১৩টি ব্যাংকের মধ্যে রাষ্ট্রমালিকাধীন ও বিশেষায়িত ব্যাংক আটটি। বেসরকরি ব্যাংকের মধ্যে বাংলাদেশ কমার্স ব্যাংক, ন্যাশনাল ব্যাংক, ফারমার্স ব্যাংক ও এনআরবি কমার্শিয়াল ব্যাংকের পরিস্থিতি কয়েক বছর ধরে খারাপ যাচ্ছে। এ ছাড়া এক যুগ আগে বিলুপ্ত হওয়া ওরিয়েন্টাল ব্যাংকের দুর্নীতির বোঝা এখনো টেনে চলেছে আইসিবি ইসলামিক ব্যাংক। বাকি বেসরকারি ব্যাংকগুলোর বেশির ভাগের অবস্থাও সন্তোষজনক নয়।

দুর্বৃত্তদের নিয়ন্ত্রণে ব্যাংক খাত:

গত ২৩ নভেম্বর ঢাকায় অনুষ্ঠিত হলো বাংলাদেশ ইনস্টিটিউট অব ব্যাংক ম্যানেজমেন্ট আয়োজিত ‘লোন টেকওভার ইন বাংলাদেশ : ইজ ইট অ্যা হেলদি প্র্যাকটিস’- শীর্ষক এক গোলটেবিল আলোচনা। এতে বক্তারা বলেছেন, অর্থনৈতিক ও রাজনৈতিক দুর্বৃত্তায়নের কবলে পড়েছে বাংলাদেশের ব্যাংক খাত। ব্যাংক মালিকদের মধ্যেও দুর্বৃত্ত রয়েছেন, যাদের নিয়ন্ত্রণে ব্যাংকারদের কাজ করতে হয়। এ ধরনের দুর্বৃত্তদের অনৈতিক চাপে ব্যাংকের ব্যবস্থাপনা পরিচালকেরা (এমডি) পদত্যাগ করতে বাধ্য হচ্ছেন। তাদের হাত থেকে রক্ষা পেতে সবাইকে সোচ্চার হতে হবে বলে আলোচকেরা বলেছেন।

প্রসঙ্গত উল্লেখ্য, ‘লোন টেকওভার’ হচ্ছে ঋণ হস্তান্তর। এক ব্যাংকের ঋণ অন্য ব্যাংক কিনে নিয়ে যায়। মূলত এখানে চলে অসুস্থ প্রতিযোগিতা। ধরা যাক, একটি ব্যাংক কোনো এক গ্রাহককে ১০ কোটি টাকার ঋণ দিলো। অন্য একটি ব্যাংক যখন ওই গ্রাহককে ২০ কোটি টাকা ঋণসহ যাবতীয় সুযোগ-সুবিধা দেয়ার লোভ দেখিয়ে নিজের ব্যাংকে নিয়ে যায়, তখন ঋণ হস্তান্তরের ঘটনা ঘটে।

এ ছাড়া অনৈতিক সুবিধার বিনিময়ে অনেক সময় এক ব্যাংকের মন্দ ঋণ অন্য ব্যাংক কিনে নেয়ার নজিরও আছে। জানা যায়, একটি ব্যাংকে গত তিন বছরে তিনজন এমডি পদত্যাগ করতে বাধ্য হয়েছেন। ব্যাংকটির জন্য ৯ মাস ধরে কোনো এমডি খুঁজে পাওয়া যাচ্ছে না। দুই থেকে চার লাখ টাকা দিলে এমডি পাওয়া যাবে, তবে যোগ্য লোক পাওয়া যাবে না।

গোলটেবিল বৈঠকে ঋণ হস্তান্তরের ওপর একটি গবেষণা প্রতিবেদন উপস্থাপন করা হয়। প্রতিবেদন মতে, এক ব্যাংক আরেক ব্যাংকের ঋণ হস্তান্তর করছে। ২০১৭ সালের জুন পর্যন্ত চার হাজার ৩৩৯ কোটি টাকার ঋণ হস্তান্তর হয়েছে। এটিকে কেন্দ্র করে ব্যাংকগুলোর মধ্যে অসুস্থ প্রতিযোগিতা শুরু হয়ে গেছে। অনেকাংশে গ্রাহকের সব ধরনের তথ্য সঠিক যাচাই-বাছাই না করে ঋণ দেয়া হচ্ছে। এর ফলে ঋণখেলাপির পরিমাণ বাড়ছে।

গবেষণা প্রতিবেদন মতে, ৬০ শতাংশ ব্যাংকার জানিয়েছেন, পরিচালনা পর্ষদের অযৌক্তিক চাপে ঋণ হস্তান্তরের ক্ষেত্রে অসুস্থ প্রতিযোগিতা চলছে। ৯০ শতাংশ ব্যাংকার জানিয়েছেন, হস্তান্তরিত ঋণ বর্তমান ও ভবিষ্যতের জন্য ব্যাংক খাতে ঝুঁকি সৃষ্টি করবে।

ব্যাপক প্রভিশন ঘাটতি ৭ ব্যাংকে:

আদায়ের অযোগ্য ঋণের পরিমাণ বেড়ে যাওয়ায় অনেক ব্যাংকের প্রভিশন ঘাটতির পরিমাণও বাড়ছে। বাংলাদেশ ব্যাংকের সর্বশেষ পরিসংখ্যান মতে, প্রায় ৯ হাজার কোটি টাকার প্রভিশন ঘাটতির মুখে পড়েছে সাতটি ব্যাংক। এর মধ্যে সাত হাজার ৬০০ কোটি টাকার ঘাটতিই তিনটি সরকারি ব্যাংকের। বাকি প্রায় দেড় হাজার কোটি টাকার প্রভিশন ঘাটতি চারটি বেসরকারি ব্যাংকের।

প্রভিশন ঘাটতি বেড়ে যাওয়ায় এসব ব্যাংকের মূলধন ঘাটতিরও আশঙ্কা করা হচ্ছে। প্রভিশন ঘাটতির মধ্যে পড়া তিনটি সরকারি ব্যাংকের মধ্যে বেসিক ব্যাংকের ঘাটতি তিন হাজার ৪২১ কোটি টাকা, সোনালী ব্যাংকের দুই হাজার ৯০১ কোটি টাকা এবং রূপালী ব্যাংকের এক হাজার ২৪৫ কোটি টাকা। আর বেসরকারি চার ব্যাংকের মধ্যে বাংলাদেশ কমার্স ব্যাংকের প্রভিশন ঘাটতি প্রায় ১৯৯ কেটি টাকা, ন্যাশনাল ব্যাংকের ৮৬২ কোটি টাকা, প্রিমিয়ার ব্যাংকের প্রায় ১৬০ কোটি টাকা এবং স্ট্যান্ডার্ড ব্যাংকের ৮৯ কোটি টাকা।

বাংলাদেশ ব্যাংকের সংশ্লিষ্ট সূত্র মতে, বেসিক ব্যাংকের প্রায় সাড়ে পাঁচ হাজার কোটি টাকার ঋণ কেলেঙ্কারি হয়েছে। এসব ঋণের বেশির ভাগেরই কোনো জামানত নেই। আর জামানত না থাকায় এসব ঋণ ঝুঁকির মধ্যে পড়েছে।

উল্লেখ্য, কোনো ঋণখেলাপি হয়ে গেলে ঋণের শ্রেণীভেদে ২০ শতাংশ থেকে ১০০ শতাংশ নিরাপত্তা সঞ্চিতি বা প্রভিশন সংরক্ষণ করতে হয়। আর এই প্রভিশন সংরক্ষণ করা হয় ব্যাংকের আয় থেকে অর্থ এনে। খেলাপি ঋণ বড়ে গেলে ও সে অনুযায়ী ব্যাংকের আয় না হলে প্রভিশন ঘাটতি দেখা দেয়।

তহবিল সঙ্কটে ব্যাংকগুলো:

সম্প্রতি বাংলাদেশ টেলিকমিউনিকেশন্স কোম্পানি লিমিটেড (বিটিসিএল) কর্মকর্তা ফার্মার্স ব্যাংকে তাদের গচ্ছিত ৩৫ কোটি ৪৪ লাখ টাকা তুলতে যান ব্যাংকটির গুলশান শাখায়। টাকা নেই বলে ব্যাংকটি চেক ফেরত দেয়। একইভাবে দ্বিতীয়বার টাকা না পেয়ে ফেরত আসেন বিটিসিএলের কর্মকর্তা। বিটিসিএলের এক কর্মকর্তা জানান, টাকা ফেরত দেয়ার জন্য ফার্মার্স ব্যাংক সময় চেয়েছে।

এ ঘটনার পর খোঁজ নিয়ে জানা যায়, বেসরকারি এই ব্যাংকটি তীব্র আর্থিক সঙ্কটে আছে। তাই শুধু বিটিসিএলকেই নয়, এভাবে আরো অনেক প্রতিষ্ঠানকে টাকা তুলতে গিয়ে ফেরত আসতে হয়েছে। জানা যায়, সরকারি বন্ডে দীর্ঘমেয়াদে বিপুল পরিমাণ অর্থ আটকে যাওয়া, সঞ্চয়পত্র ও শেয়ার বাজারে বিপুল অর্থ বিনিয়োগ, মূলধনী যন্ত্র আমদানি ও অফশোর ব্যাংকিংয়ের আড়ালে বিপুল অর্থ পাচারের কারণে তীব্র তহবিল সঙ্কটে পড়েছে ফার্মার্স ব্যাংকসহ বেসরকারি বাণিজ্যিক ব্যাংকগুলো। সঙ্কট মেটাতে কমিশনের বিনিময়ে তহবিল সংগ্রহের প্রতিযোগিতায় নেমেছে ব্যাংকগুলো।

এদিকে রফতানি ও প্রবাসী আয় কমে যাওয়ার পাশাপাশি আমদানি ব্যয় বেড়ে যাওয়ায় ব্যাপক ডলার সঙ্কটে পড়েছে সরকারি ও বেসরকারি খাতের ব্যাংকগুলো। বেসরকারি বাণিজ্যিক ব্যাংকগুলোর কর্মকর্তারা তহবিলের জন্য বড় বড় রাষ্ট্রায়ত্ত প্রতিষ্ঠানের ও গ্রæপগুলোর কাছে হন্যে হয়ে ছুটছেন। আর যারা তহবিল সংগ্রহ করে দিচ্ছেন, তাদের প্রতি ১০০ টাকায় ১০ পয়সা থেকে এক টাকা কমিশন দিচ্ছে ব্যাংকগুলো। কিছু দিন আগেও উদ্বৃত্ত তারল্য নিয়ে থাকা ব্যাংকগুলোও এখন তারল্য সঙ্কটে ভুগছে।

খেলাপি ঋণের পাহাড়:

ব্যাংক খাতে অস্বাভাবিকভাবে বেড়ে চলেছে খেলাপি ঋণের পাহাড়। খেলাপি ঋণের পাহাড় জমে গেছে। বাংলাদেশ ব্যাংকের সর্বশেষ পরিসংখ্যান অনুযায়ী, গত সেপ্টেম্বর শেষে খেলাপি ঋণ বেড়ে দাঁড়িয়েছে ৮০ হাজার ৩০৭ কোটি টাকা, যা গত বছরের এ সময়ে ছিল ৬৫ হাজার ৭৩১ কোটি টাকা। এক বছরের ব্যবধানে খেলাপি ঋণ বেড়ছে প্রায় সাড়ে ১৪ হাজার কোটি টাকা। শতাংশের হিসেবে ২২ দশমিক ১৮ শতাংশ।

তবে ঋণ অবলোপনসহ পুঞ্জীভূত খেলাপি ঋণ বেড়ে সোয়া লাখ কোটিতে ঠেকেছে, যা এক বছর আগে ছিল এক লাখ সাত হাজার কোটি টাকা। খেলাপি ঋণ বেড়ে যাওয়ায় ব্যাংকের আয় দিয়ে বেশি হারে প্রভিশন সংরক্ষণ করতে হচ্ছে। অনেক ব্যাংকের আয় দিয়েও এটি কুলায়নি। ফলে বেড়ে গেছে প্রভিশন ঘাটতি। এর ফলে ব্যাংকের প্রকৃত আয় কমে গেছে। খেলাপি ঋণের পরিমাণ অস্বাভাবিকভাবে বেড়ে যাওয়ার কারণ ব্যাংকার ও বিশ্লেষকেরা নানাভাবে ব্যাখ্যা করছেন।

কেউ বলছেন, চলমান পরিস্থিতে বিনিয়োগ তলানিতে গিয়ে ঠেকেছে। ব্যবসায়-বাণিজ্যেও স্থবিরতা অব্যাহত রয়েছে। এতে ঋণ পরিশোধ করতে পারছে না ব্যবসায়ীরা। আবার কেউ বলছেন, গত কয়েক বছরে বাংলাদেশ ব্যাংক থেকে ঋণখেলাপিদের ব্যাপকভাবে ছাড় দেয়া হয়। কেন্দ্রীয় ব্যাকের নীতিমালা অনুযায়ী ডাউন পেমেন্ট না দিয়েই অনেক ঋণ নবায়ন করার সুযোগ দেয়া হয়েছে। ফলে ব্যাংকের ঋণ পরিশোধ না করার প্রবণতা বেড়ে গেছে।

আবার কেউ কেউ বলছেন, খেলাপি ঋণ আড়াল করতে আগের বছরের ঋণ নবায়নে বিশেষ ছাড় দিয়েছিল বাংলাদেশ ব্যাংক। ফলে ওই সময়ে খেলাপি ঋণের প্রকৃত চিত্র আসেনি। এবার খেলাপি ঋণ নবায়ন কেন্দ্রীয় ব্যাংকের নীতিমালা অনুযায়ী করতে হয়েছে। ফলে এবার খেলাপি ঋণের প্রকৃত চিত্র বের হয়ে গেছে। আর এতেই খেলাপি ঋণের পরিমাণ বেড়ে গেছে। খেলাপি ঋণের পরিমাণ বেড়ে যাওয়ার আরেকটি অন্যতম কারণ হচ্ছে, নিয়মনীতি না মেনে ঋণ দেয়া।

আওয়ামী লীগ ২০০৯ সালে ক্ষমতায় আসার সময় দেশে খেলাপি ঋণের পরিমাণ ছিল ২২ হাজার ৪৮১ কোটি টাকা। ৯ বছর পর তা বেড়ে দাঁড়িয়েছে ৮০ হাজার ৩০৭ কোটি টাকা। এই সময়ে খেলাপি ঋণ বেড়েছে সাড়ে তিন গুণ। এর বাইরে আরো ৪৫ হাজার কোটি টাকা অবলোপন করা হয়েছে। লুকিয়ে রাখা এই বিশাল অঙ্ক খেলাপি ঋণের হিসাবের বাইরে রয়েছে। সব মিলিয়ে এখন দেশে খেলাপি ঋণের পরিমাণ এক লাখ ২৫ হাজার কোটি টাকারও বেশি।

উল্লেখ্য, ব্যাংক খাত ঠিক রাখতে বাংলাদেশ ব্যাংক কিছু পদক্ষেপ নিয়েছিল : ব্যবসায়ের লক্ষ্যমাত্রা ঠিক করে দেয়া, পর্যবেক্ষক বসানো, পরামর্শ সভার যাবতীয় নথি বিশ্লেষণ, বড় ঋণ অনুমোদন, একক গ্রাহকের ঋণসীমা নির্ধারণ ও ঋণ পুনর্গঠন ব্যবস্থা চালু। এর পরেও ব্যাংক খাত নিয়ন্ত্রণে আনতে পারছে না বাংলাদেশ ব্যাংক। এর মধ্যে ব্যাংকগুলোর মধ্যে যুক্ত হয়েছে পরিবর্তন আতঙ্ক। চট্টগ্রাম ভিত্তিক একটি ব্যবসায়ী গ্রæপের নিয়ন্ত্রণে চলে গেছে আটটি ব্যাংক। এতে আরো নমনীয় হয়ে পড়েছে কেন্দ্রীয় ব্যাংকের নিয়ন্ত্রণব্যবস্থা।

আসছে পরিবারতন্ত্র:

খবরে প্রকাশ, ব্যাংক খাতে শেষ পর্যন্ত আসছে ‘পরিবারতন্ত্র’ নামের নয়া উপসর্গ। বর্তমানে বেসরকারি ব্যাংকে একই পরিবার থেকে দু’জন পরিচালক থাকার নিয়ম রয়েছে। কিন্তু এই নিয়ম পাল্টে একই পরিবার থেকে দু’জনের বদলে চারজন পরিচালক থাকার নিয়ম করা হচ্ছে।

আর এরা বর্তমান নিয়ম অনুযায়ী ছয় বছরের স্থলে পরিচালক হিসেবে থাকতে পারবেন টানা ৯ বছর। অর্থ মন্ত্রণালয় সম্পর্কিত সংসদীয় স্থায়ী কমিটি গত ২১ নভেম্বর অনুষ্ঠিত এক সভায় এমনটি অনুমোদন দিয়ে ‘ব্যাংক কোম্পানি (সংশোধন) আইন ২০১৭’ পাস করার সুপারিশ করেছে। এ সম্পর্কিত বিলটি চলতি সংসদেই পাস হতে পারে বলে জানা গেছে।