ডিএসই কৌশলগত বিনিয়োগ এবং ভবিষ্যতের শেয়ারবাজার

আবু আহমেদ: ঢাকা স্টক এক্সচেঞ্জের ভাগ্য ভালো যে তারা কোনো রকম তদবির ছাড়াই একটা ভালো কৌশলগত বিনিয়োগকারী পেয়েছে। পেয়েছে এখনো বলা যাচ্ছে না, পেয়েছে তখনই হবে যখন রেগুলেটর BSEL তাদের প্রস্তাব অনুমোদন করবে। BSEL এ ক্ষেত্রে সময় একটু বেশিই নিচ্ছে। পরীক্ষার জন্য ১০ দিনের সময় দিয়ে এই রেগুলেটর নিজেদের লোক দিয়ে একটা কমিটি করেছে। পরীক্ষা-নিরীক্ষা রেগুলেটর করতেই পারে। বরং সেটাই ভালো। তবে এই ক্ষেত্রে মনে হচ্ছে, সময়টা একটু বেশিই নিচ্ছে।

আবু আহমেদ: ঢাকা স্টক এক্সচেঞ্জের ভাগ্য ভালো যে তারা কোনো রকম তদবির ছাড়াই একটা ভালো কৌশলগত বিনিয়োগকারী পেয়েছে। পেয়েছে এখনো বলা যাচ্ছে না, পেয়েছে তখনই হবে যখন রেগুলেটর BSEL তাদের প্রস্তাব অনুমোদন করবে। BSEL এ ক্ষেত্রে সময় একটু বেশিই নিচ্ছে। পরীক্ষার জন্য ১০ দিনের সময় দিয়ে এই রেগুলেটর নিজেদের লোক দিয়ে একটা কমিটি করেছে। পরীক্ষা-নিরীক্ষা রেগুলেটর করতেই পারে। বরং সেটাই ভালো। তবে এই ক্ষেত্রে মনে হচ্ছে, সময়টা একটু বেশিই নিচ্ছে।

যা হোক, বিনিয়োগকারীরা আশা করে চায়নিজ কনসোর্টিয়ামের (Chinese Consortium) দেওয়া প্রস্তাবই শেষ পর্যন্ত গৃহীত হবে। এরই মধ্যে বিনিয়োগকারীরা আশা-নিরাশায় দোল খাচ্ছে। যেদিন ঢাকা স্টক এক্সচেঞ্জের বোর্ড সাংহাই-সেনজেনের দেয় প্রস্তাবটি অনুমোদন করল, সেদিন আমার স্মরণ মতে, স্টক মার্কেটে শেয়ারের মূল্যসূচক অনেক বেড়েছিল। বোঝা গেল, বিনিয়োগকারীরা স্টক এক্সচেঞ্জে কৌশলগত বিনিয়োগকারী আসছে দেখে উজ্জীবিত হয়েছিল।

আবার যখন সেন্ড সিডর (sidder) ভারতের ন্যাশনাল স্টক এক্সচেঞ্জের (NSE) নেতৃত্ব মূল্য প্রদানের দিক দিয়ে দ্বিতীয় অবস্থানে থেকেও তদবিরে এগিয়ে গেল, তখন বিনিয়োগকারী ও সংবাদকর্মীদের মধ্যে সন্দেহের সৃষ্টি হলো—শেষ পর্যন্ত কী সিদ্ধান্ত হয় কে জানে। তাদের ভাবনা হলো, এ দেশে অনেক ভালো কিছু যেমন পিছিয়ে যায়, স্টক এক্সচেঞ্জের কৌশলগত বিনিয়োগকারীর ক্ষেত্রেও তেমন কিছু হয়ে যেতে পারে।

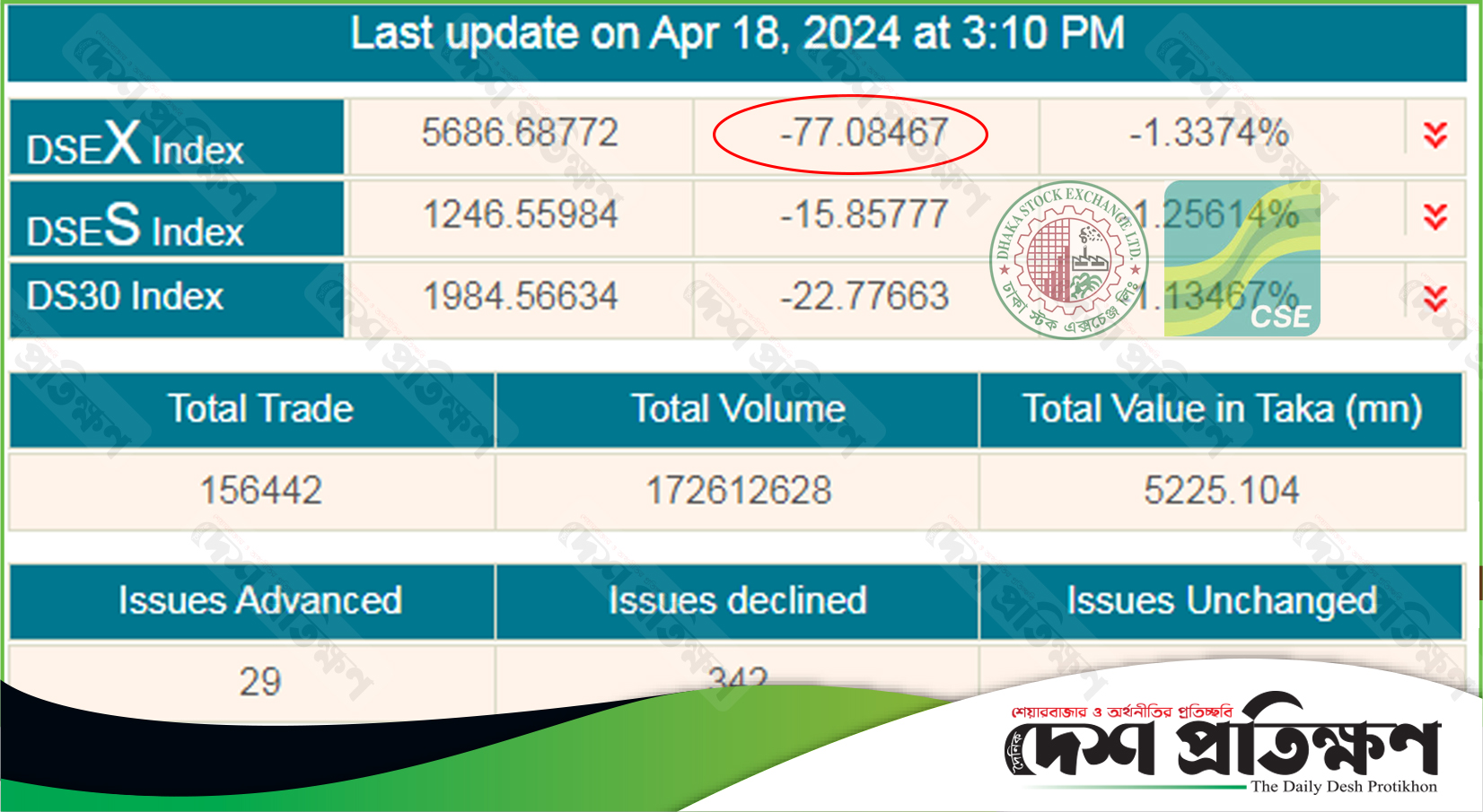

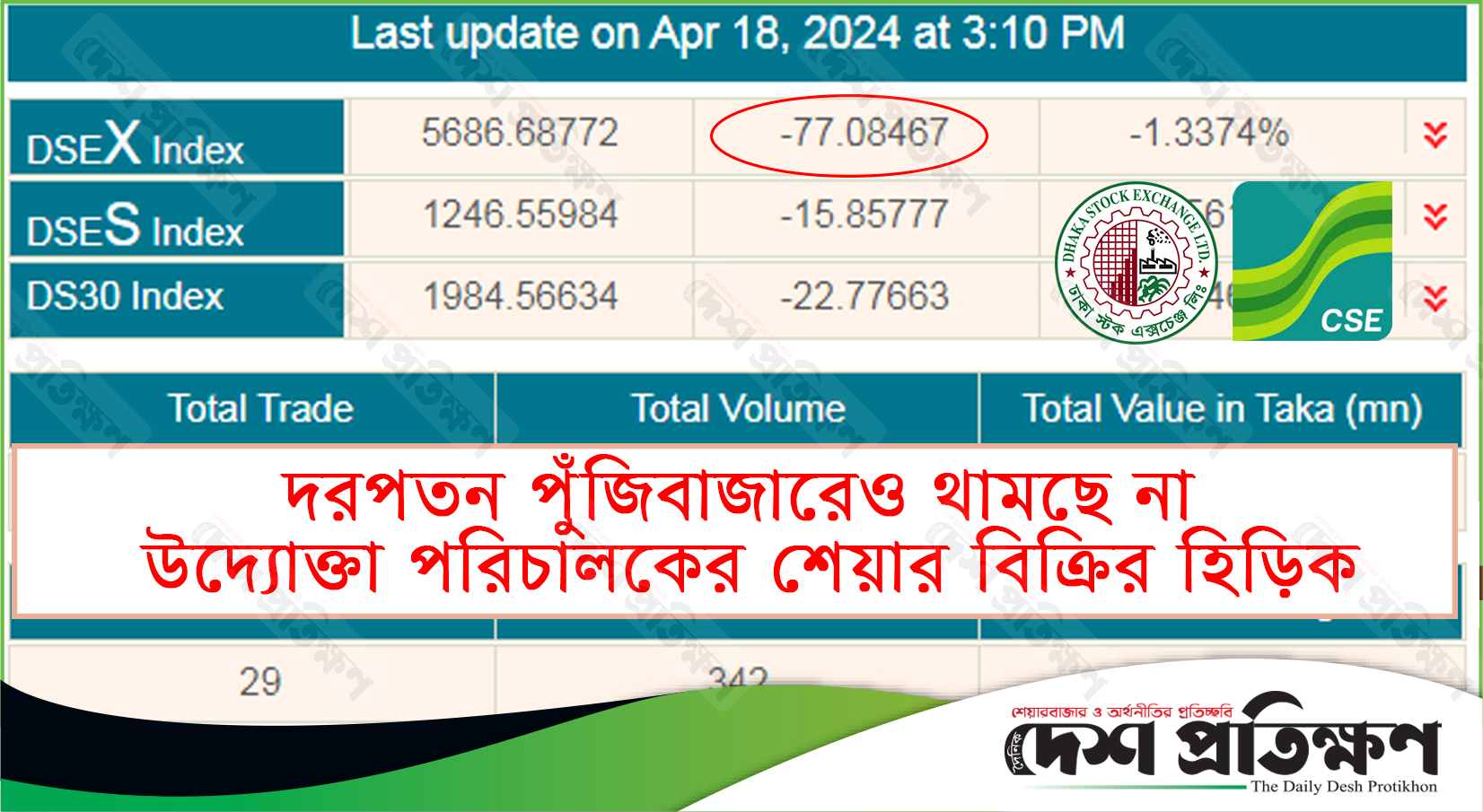

সেই সন্দেহ থেকে তারা সামনে কী হয় এই ভেবে নতুন করে শেয়ারে বিনিয়োগ থেকে বিরত থাকে এবং এর ফল হলো এক সপ্তাহ ধরে শেয়ারমূল্যের অব্যাহত দরপতন। মূল্যের পতন হয়েছে, টার্নওভার কমে গেছে—এ নিয়ে একটা হতাশার আবহ তৈরি হয়েছে, যেটা গত তিন বছরের মধ্যে আগে ঘটেনি। শেষ পর্যন্ত ঢাকা স্টক এক্সচেঞ্জকে সংবাদ সম্মেলন করে জানাতে হয়েছে সব কিছু ঠিক আছে, আতঙ্কিত হওয়ার মতো কোনো কিছু ঘটবে না।

কিংবা হতাশ হওয়ার মতোও কোনো কিছু ঘটবে না। আসলে সংবাদ সম্মেলন করে শেয়ারবাজারকে ওঠানোও যায় না, আবার কমানোও যায় না। শেয়ারবাজার ওঠে-নামে বিনিয়োগকারীদের বোধ (Perception) অনুযায়ী। তারা যদি মনে করে সামনে শুধুই সুদিন, তারা বেশি বিনিয়োগ করবে।

আর ওলট-পালট হবে সামনের বিষয়গুলোতে হতাশা দেখলে। শেয়ারবাজারে আশাপ্রদভাবে অর্থনীতির ওপর একটা আশাবাদ সৃষ্টি হলে শেয়ারবাজারের মূল্যসূচক যেমন বাড়বে, তেমনি অন্যত্রও অর্থনৈতিক কর্মকাণ্ড বেড়ে যাবে।

সাম্প্রতিককালের শেয়ার মূল্যসূচকের ক্ষেত্রের জন্য বাংলাদেশ ব্যাংকের নীতিই অধিক দায়ী। বাজারে অর্থ সরবরাহ কমে গেলে মূল্য তো পড়বে। সাম্প্রতিক দিনগুলোতে বাংলাদেশ ব্যাংকের মুদ্রানীতি এবং পরবর্তী সময়ে আদেশ-নিষেধের কারণে এই বাজার থেকে অর্থ বের তো অবশ্যই হয়েছে। কম অর্থ সরবরাহ ঘটলে তো মূল্য পড়বে। অনেকে বলতে চায়, শেয়ার যখন সস্তা হয়েছে তখন যারা বিনিয়োগ করতে চায় তারা কিনে নিলেই তো পারে।

আসলে অন্য কথা হলো, অনেকের পক্ষেই সেটা আর সম্ভব হচ্ছে না। যেমন করে বৃহত্তম প্রাতিষ্ঠানিক বিনিয়োগকারী আইসিবির (ICB) হাতে অর্থের অভাবে নতুন করে শেয়ার কেনা সম্ভব হচ্ছে না। সেই অবস্থা অন্যান্য প্রাতিষ্ঠানিক বিনিয়োগকারীরও। বাংলাদেশ ব্যাংক হুকুম দিয়েছে, এডিআর (ADR- Advance Deposit Ratio) কমাও। ব্যাংকগুলো তা করতে গিয়ে ICB থেকে যেমন তাদের টার্ম ডিপোজিট তুলে নিয়েছে, অন্য ব্যাংকগুলোও তাদের পোর্টফোলিওতে থাকা শেয়ার বিক্রি করে ওই অনুপাত ঠিক রাখতে বাধ্য হয়েছে।

ফল হয়েছে বাজারে শেয়ার সরবরাহ ক্ষেত্র এবং অর্থ সরবরাহ কমেছে। তাহলে শেয়ারমূল্য কী হবে! যা হওয়ার তা-ই হচ্ছে। এটাই হলো মূল কারণ। শেয়ারবাজার আশার বাইরে গিয়ে আরো ৩০০ পয়েন্ট পড়ে যাওয়ার পেছনে। যারা ৬২০০-৬৩০০ সূচকে শেয়ার কিনেছে তারা বসে আছে আবার বাজার কখন ওই স্তরে যায়। কখন তারা তাদের মূলধন ফেরত পাবে। বাংলাদেশে শেয়ারবাজার তার অর্থনীতির আকারের তুলনায় অনেক ছোট।

মাত্র ২২ শতাংশ জিডিপির (GDP), যা শেয়ারের একটা নির্দিষ্ট দিনের বাজারমূল্যের হিসাবে। কিন্তু প্রশ্ন জাগে, কেউ কি এই বাজারকে বড় করতে এবং এই বাজারকে শিল্পঝুঁকির জন্য কেন্দ্রবিন্দুতে পরিণত করতে যথাযথ চেষ্টা করেছে? সেটা হয়তো মুখের কথায় অনেকেই করেছে। কিন্তু বাস্তবে তেমন কিছুই করা হয়নি। যদি করাই হতো, তাহলে আমাদের শেয়ারবাজারে আজও কেন সরকারি শেয়ারগুলো বেচা সম্ভব হচ্ছে না।

অনেক দিন-মাস-বছর গত হয়ে গেছে, আমরা শুধুই শুনেছি এইতো সামনের মাসে অমুক অমুক কম্পানির শেয়ারগুলো অফলোড (Off load) করা হচ্ছে। কিন্তু সেই সময় এলো আর নীরবে চলে গেল। সরকারি কম্পানির শেয়ারগুলো বেচা হলো না। শুনেছি, এই লক্ষ্যে BSEC সরকারি কর্মকর্তাদের নিয়ে কর্মশালার আয়োজন করেছে। কর্মশালাটি হবে তাদের জন্য, যারা কাজটি করতে জানে না।

যারা জানে, কিন্তু করতে অনিচ্ছুক তাদের কর্মশালা কী দেবে! (জেনারেল এরশাদের সময় এবং ২০০৭-২০০৮ সালের কেয়ারটেকার সরকারের সময়ে যেসব সরকারি শেয়ার জনগণের কাছে বিক্রি করা হলো, ওই সবের জন্য কি ওয়ার্কশপ করা হয়েছিল। যারা এই কাজটি করতে চায় না বা বাধা দেবে তাদের দৈন্য হলো মনে।

তারা যেমন আছে, তেমন অবস্থা নিয়েই খুশি। বরং স্থিতাবস্থা তাদের স্বার্থের পক্ষে যায়। তাই তাদের স্বার্থ ও সরকারি শেয়ারগুলো অফলোড হবে—এমনটা এখন বিনিয়োগকারীরা বিশ্বাস করে না। বর্তমানে শেয়ারবাজার যেভাবে এগোচ্ছে, তাতে অর্থনীতির গতিকে তো অতিক্রমই করতে পারবে না, এমনকি অর্থনীতির গতির সঙ্গে সঙ্গেও চলতে পারবে না।

অথচ অবস্থাটা হওয়া উচিত ছিল উল্টো। ব্যাংক থেকে যে অর্থনীতিতে পিপিসূচকের ৯৫ শতাংশ সরবরাহ করা হয়, সেই দেশের পুঁজিবাজার শুধুই একটা নোট সাপোর্টিং এজেন্ট (Supporting Agent) হিসেবে কাজ করছে। অথচ উচ্চ প্রবৃদ্ধিতে যেতে হলে আমাদের বিশাল পুঁজির উৎসকে ব্যাংক-উৎস থেকে সরিয়ে স্টক মার্কেটমুখী করাতে হবে।

বাংলাদেশ দুটি ক্ষেত্রে ভুল করেছে বা ধারণাগতভাবে পিছিয়ে আছে। বাংলাদেশ একদিকে বলছে, তারা অতি শিগগিরই ৭ শতাংশকে পেছনে ফেলে ৮ শতাংশ প্রবৃদ্ধিতেই চলে যাবে। কিন্তু এই জন্য অর্থনীতিতে যে বিপুল বিনিয়োগের প্রয়োজন হবে, সেটা সরবরাহ করার জন্য পেছনে গড়ে তোলা অর্থনৈতিক অবকাঠামো, যার মধ্যে স্টক মার্কেট অন্যতম, আছে কি? অন্য ভুল হলো, বাংলাদেশ নিজে নিজে উচ্চ প্রবৃদ্ধিতে পৌঁছতে পারবে না। এটা আমাদের বুঝতে হবে।

উচ্চ প্রবৃদ্ধিতে পৌঁছে গেলে বাংলাদেশ অর্থনীতিকে গ্লোবাল অর্থনীতির সঙ্গে যুক্ত হতে হবে। শুধু ২৮ বিলিয়ন ডলারের গার্মেন্ট পণ্য রপ্তানি করে কেউ যদি মনে করে আমরা তো গ্লোবাল হয়েই গেছি, তাহলে সেটা হবে একটা ভুল চিন্তা। কেন কৌশলগত বিনিয়োগ জরুরি নিয়ে এত উৎসাহ? এর কারণ হলো, স্টক মার্কেট বিনিয়োগকারীরা মনে করে, কৌশলগত বিনিয়োগকারী ঢাকা স্টক এক্সচেঞ্জের সঙ্গে যুক্ত হলে তাদের এই মার্কেটও গ্লোবাল চরিত্র ধারণ করবে।

ঢাকার স্টক মার্কেট এখনো একটা ছোট ফ্রন্টিয়ার মার্কেট (Frontier Market- FM)। আমাদের উদ্দেশ্য হওয়া উচিত আগামী কয়েক বছরের মধ্যে ইমার্জিং মার্কেটে (Emerging Market- EM) উন্নীত হওয়া। ইমার্জিং মার্কেটে উন্নীত হলেই শুধু আমরা কিছুটা হলেও গ্লোবাল হয়েছি ভাবতে পারব। বর্তমানে ঢাকার স্টক মার্কেটের মান হলো নেপাল-শ্রীলঙ্কার বাজারের স্তরে। কতসংখ্যক কম্পানি স্টক মার্কেটে তালিকাভুক্ত আছে, সেটা বড় কথা নয়।

বড় কথা হলো কতগুলো মানসম্পন্ন কম্পানি তালিকাভুক্ত আছে সেটা। যেগুলোর স্টক কিনে বিনিয়োগকারীরা ভালো রিটার্ন আশা করতে পারে। আমাদের বাজারে মিউচ্যুয়াল ফান্ডের (Mutual Funds) অবস্থা আরো খারাপ। সেগুলো আস্থাহীনতায় ভুগছে। বর্তমানে ঢাকার স্টক মার্কেটের যে দুরবস্থা যাচ্ছে, সেটা থেকে উত্তরণের পথ এই নয় যে শেয়ারের মূল্য বাড়তে থাকুক। বরং উত্তরণের পথ হলো ভালো শেয়ারের জোগান দেওয়া এবং পলিসি সাপোর্ট হিসেবে করপোরেট ইনকাম ট্যাক্স কমানো।

ব্যবসা আর পুঁজিকে ব্যাংকমুখিতা থেকে ঝুঁকিমুক্ত ও শেয়ারবাজারমুখী করতে হলে আগে পলিসি সাপোর্ট লাগবে। সাংহাই-সেনজেন বিশ্বের অন্যতম দুটি স্টক মার্কেট। তারা ঢাকা স্টক এক্সচেঞ্জের ২৫ শতাংশ শেয়ারের জন্য বিড (bid) করতে গিয়ে প্রতিটি শেয়ারের মূল্য অফার করেছে ২২ টাকা করে। নিঃসন্দেহে এটা ভালো মূল্য। বর্তমানে শেয়ারের এই মূল্য হতে পারে না। আমরা বোধ করি, তারা ভবিষ্যেক কিনেছে।

বাংলাদেশ শেয়ারবাজারের বাস্তবতাকে তারা আজও মূল্যায়ন করে, উচ্চ মূল্য নির্ধারণ করেছে। ২৫ শতাংশ শেয়ারের জন্য তারা ডলার মূল্য প্রদান করেছে ১২০ মিলিয়ন, যা যেকোনো বিবেচনায় একটা বড় অঙ্ক। এ ছাড়া তারা ৩৭ মিলিয়ন ডলারের একটা কারিগরি সহায়তা তহবিলও জোগান দেবে। কারিগরি দক্ষতার দিক দিয়ে সাংহাই-সেনজেন বিশ্বে অন্যতম সেরা প্রতিষ্ঠান। যে প্রতিষ্ঠান এত বড় অংশের অর্থ বিনিয়োগ করতে সম্মত হয়েছে, সেই প্রতিষ্ঠান এই বাজারে ব্যবসা নিয়ে আসবে—এটা সবাই প্রত্যাশা করে।

বাংলাদেশের আমলে তার অর্থনীতিকে উচ্চ প্রবৃদ্ধিতে নেওয়ার একটা বড় সুযোগ এসেছে। আমরা আশা করব, বোকামি করে আমরা এই সুযোগ হাতছাড়া করব না। মধ্যবিত্ত শ্রেণিকে স্টক এক্সচেঞ্জের সংস্কৃতিতে আনতে হলে এই বাজারের ওপর বিশ্বাস বাড়াতে হবে। আমরা যদি শুধু ন্যায্য আয় বণ্টনের কথাটাও চিন্তা করি, তাহলেও বলব, আমাদের মালিকানা ধারণের সুযোগ ছাড়া আয়বণ্টন ন্যায্য হতে পারে না।

এবং বিশ্বব্যাপী স্টক বাজারের মাধ্যমে আমাদের মালিকানাকে লাখ লাখ লোকের মধ্যে ছড়িয়ে দিয়ে ওই কাজটা করার প্রয়াস চালাব। সে প্রয়াস অতীতেও ছিল, আজও চলছে। বাজার অর্থনীতি সম্পদের সুষম বণ্টনের ক্ষেত্রে এই পথ ছাড়া অন্য কোনো ভালো পথ বাতলাতে পারেনি।

লেখক : অর্থনীতিবিদ।