অর্থমন্ত্রণালয়ের প্রতিবেদন: পুঁজিবাজার ধ্বসের ১৬ কারণ, স্থিতিশীলতা ফেরাতে ৩০ সুপারিশ

জয়নাল আবেদিন, দেশ প্রতিক্ষণ, ঢাকা: ২০১০ সালে পতনের পর পুঁজিবাজার স্থিতিশীল করতে সরকারের নীতি-নির্ধারকরা মিলে যেসব উদ্যোগ নিয়েছিলেন, তার বেশ কয়েকটি সিদ্ধান্ত এখন উল্টো ফল দিচ্ছে। গত বছরখানেক ধরে ধারাবাহিকভাবে পড়তে থাকা বাজার টেনে তোলার ক্ষেত্রে বাধা হয়ে দাঁড়িয়েছে ৮-৯ বছর আগে নেওয়া নানা সিদ্ধান্ত। ২০১০ সালে বড় পতনের পর পুঁজিবাজার স্থিতিশীল করতে যেসব উদ্যোগ নেওয়া হয়েছিল, তার বেশ কয়েকটি উল্টো ফল দিচ্ছে।

জয়নাল আবেদিন, দেশ প্রতিক্ষণ, ঢাকা: ২০১০ সালে পতনের পর পুঁজিবাজার স্থিতিশীল করতে সরকারের নীতি-নির্ধারকরা মিলে যেসব উদ্যোগ নিয়েছিলেন, তার বেশ কয়েকটি সিদ্ধান্ত এখন উল্টো ফল দিচ্ছে। গত বছরখানেক ধরে ধারাবাহিকভাবে পড়তে থাকা বাজার টেনে তোলার ক্ষেত্রে বাধা হয়ে দাঁড়িয়েছে ৮-৯ বছর আগে নেওয়া নানা সিদ্ধান্ত। ২০১০ সালে বড় পতনের পর পুঁজিবাজার স্থিতিশীল করতে যেসব উদ্যোগ নেওয়া হয়েছিল, তার বেশ কয়েকটি উল্টো ফল দিচ্ছে।

এর সঙ্গে মুদ্রাবাজারের অস্থিরতা, টাকার অবমূল্যায়ন, টানা দরপতনের সঙ্গে ফোর্সড সেলের কারণে বাজারে ক্রেতাশূন্যতা দেখা দিয়েছে। বাজারের এমন পড়তি সময়ে প্রাতিষ্ঠানিক বিনিয়োগকারীদের শেয়ার কেনার কথা থাকলেও উল্টো বিক্রি করছে তারাও। এর সঙ্গে যুক্ত হয়েছে ব্যাংকঋণে ৯ শতাংশ সুদহার কার্যকরের প্রভাব। ব্যাংকের মুনাফা কমে যাওয়ার আশঙ্কায় এ খাতের শেয়ারের বিক্রিচাপ বেড়েছে।

এ অবস্থায় গত বুধবার পুঁজিবাজারের বর্তমান পরিস্থিতি তুলে ধরে করণীয়সহ অর্থমন্ত্রী আ হ ম মুস্তফা কামালের কাছে ‘পুঁজিবাজারের বর্তমান অবস্থা ও করণীয়’ শিরোনামে একটি প্রতিবেদন দিয়েছে অর্থ মন্ত্রণালয়ের আর্থিক প্রতিষ্ঠান বিভাগ। তাতে বাজার পতনের জন্য ১৬টি কারণ চিহ্নিত করা হয়েছে।

এর মধ্যে সরকার ও নিয়ন্ত্রক সংস্থার বেশ কয়েকটি সিদ্ধান্তকে দায়ী করা হয়েছে, যা ২০১০ সালে পতনের পর বাজার স্থিতিশীল করতে নেওয়া হয়েছিল। এর মধ্যে রয়েছে ২০১০ সালে পতনের পর বেশি করে বাজার চাঙ্গা রাখতে উচ্চ সুদে স্বল্পমেয়াদি আমানত নিয়ে শেয়ার কিনে ইনভেস্টমেন্ট করপোরেশন অব বাংলাদেশ (আইসিবি)। নিম্নমুখী বাজারে ক্রেতার অভাবে তার বড় অংশই পরে আর বিক্রি করতে পারেনি সংস্থাটি। ফলে এখন মূলধনের অভাবে পড়তি বাজারে শেয়ার কেনার সামর্থ্য নেই আইসিবির।

আবার ২০১০-এর পতনের পর এসইসির জারি করা মার্জিন কল বা ফোর্সড সেল রহিতকরণের নির্দেশনার কারণে আইসিবি ও তার সাবসিডিয়ারি কোম্পানিসহ মার্চেন্ট ব্যাংক ও ব্রোকারেজ হাউজগুলো মার্জিন ঋণ স্কিমে ক্ষতিগ্রস্ত বিনিয়োগ হিসাবগুলোতে ধারণ করা শেয়ার বিক্রি করতে পারেনি। এতে মার্জিন ঋণ স্কিমে বড় একটি তহবিল আটকে আছে। আবার শেয়ারবাজারে তালিকাভুক্ত সব মেয়াদি মিউচুয়াল ফান্ডের মেয়াদ আরও এক মেয়াদে ১০ বছর বাড়ানোর সুযোগ করে দেয় এসইসি।

এখন বাজারদরে ইউনিট বিক্রি করলে ইউনিটহোল্ডারদের লোকসান গুনতে হবে। আর ফান্ডের মেয়াদ শেষে অবসায়ন করলে বেশি অর্থ ফেরত পাওয়ার সুযোগ থাকছে। মেয়াদি মিউচুয়াল ফান্ডের মেয়াদ বাড়ানোর এ সিদ্ধান্তের কারণে এ খাতের প্রতি বিনিয়োগকারীদের আস্থা তলানিতে গিয়ে ঠেকেছে।

আবার তালিকাভুক্ত কোম্পানির পরিচালকদের সমন্বিতভাবে ৩০ শতাংশ ও ব্যক্তিগতভাবে ২ শতাংশ হারে শেয়ার ধারণ বাধ্যতামূলক করা হলেও তা বাস্তবায়ন করতে না পারা এবং নিয়ন্ত্রক সংস্থার ঘন ঘন বিধি-বিধান পরিবর্তন বিনিয়োগকারীদের মধ্যে আস্থাহীনতা ও হতাশা বাড়িয়েছে বলে প্রতিবেদনে উল্লেখ করা হয়েছে।

বাজারে স্থিতিশীলতা ফেরাতে ৩০ দফা সুপারিশ করা হয়েছে এতে। এর মধ্যে অন্যতম হলো স্থিতিশীলতা ফেরাতে প্রভিডেন্ট ও পেনশন ফান্ড রেগুলেটর গঠন করে এই দুই তহবিলের বিপুল অর্থ পুঁজিবাজারে বিনিয়োগের সুপারিশ করা হয়েছে। গ্রামীণফোনের সঙ্গে বিটিআরসির কর-সংক্রান্ত জটিলতা দূর করা, ম্যানিপুলেশন ও ইনসাইডার ট্রেডিং বন্ধ করা, বাণিজ্যিক ব্যাংকগুলোকে তাদের মূলধনের ২৫ শতাংশ বিনিয়োগ নিশ্চিত করার সুপারিশ করা হয়েছে।

এ ছাড়া বীমা কোম্পানিগুলোর প্রিমিয়াম ও লাইফ ফান্ডের একটি অংশ পুঁজিবাজারে বিনিয়োগের সুযোগ সৃষ্টিসহ ৩০ দফা সুপারিশ করা হয়েছে। অর্থমন্ত্রী আ হ ম মুস্তফা কামালও পেনশন ফান্ড, প্রভিডেন্ট ফান্ড ও বীমা তহবিলসহ অন্যান্য বিনিয়োগযোগ্য তহবিল বাড়িয়ে ‘পুঁজিবাজার স্ট্যাবিলাইজেশন ফান্ড’ গঠনের ওপর গুরুত্ব দিয়েছেন বলে জানা গেছে।

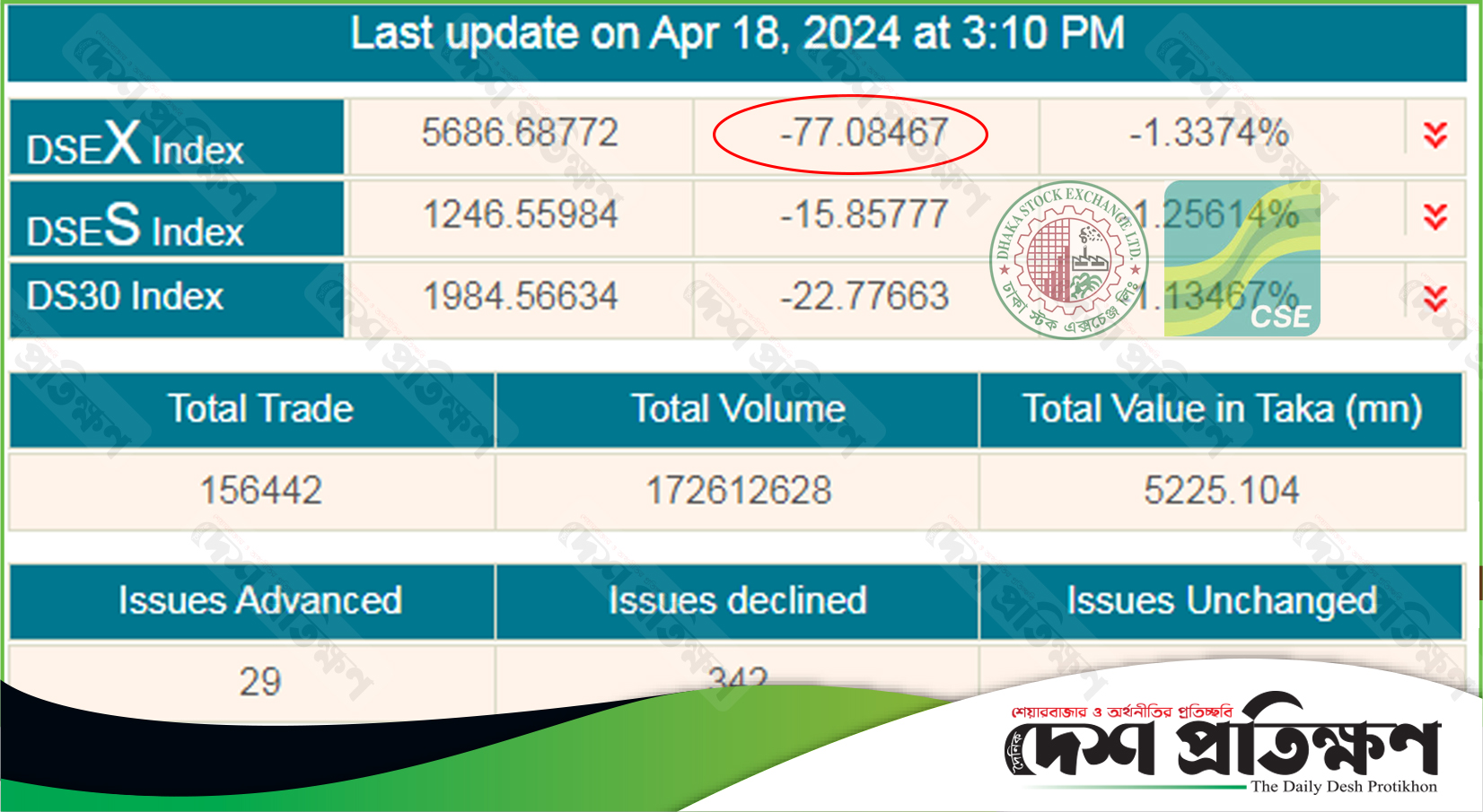

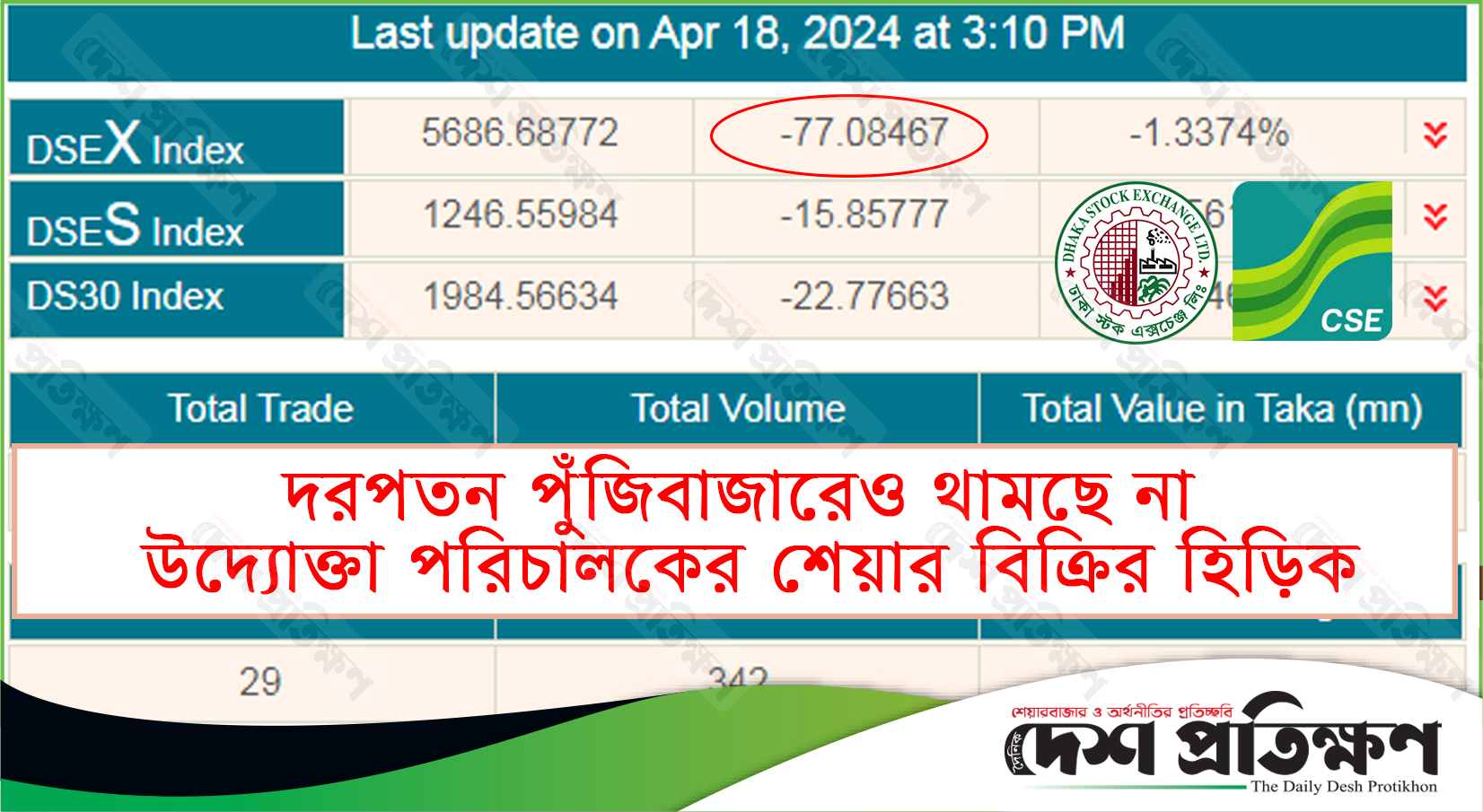

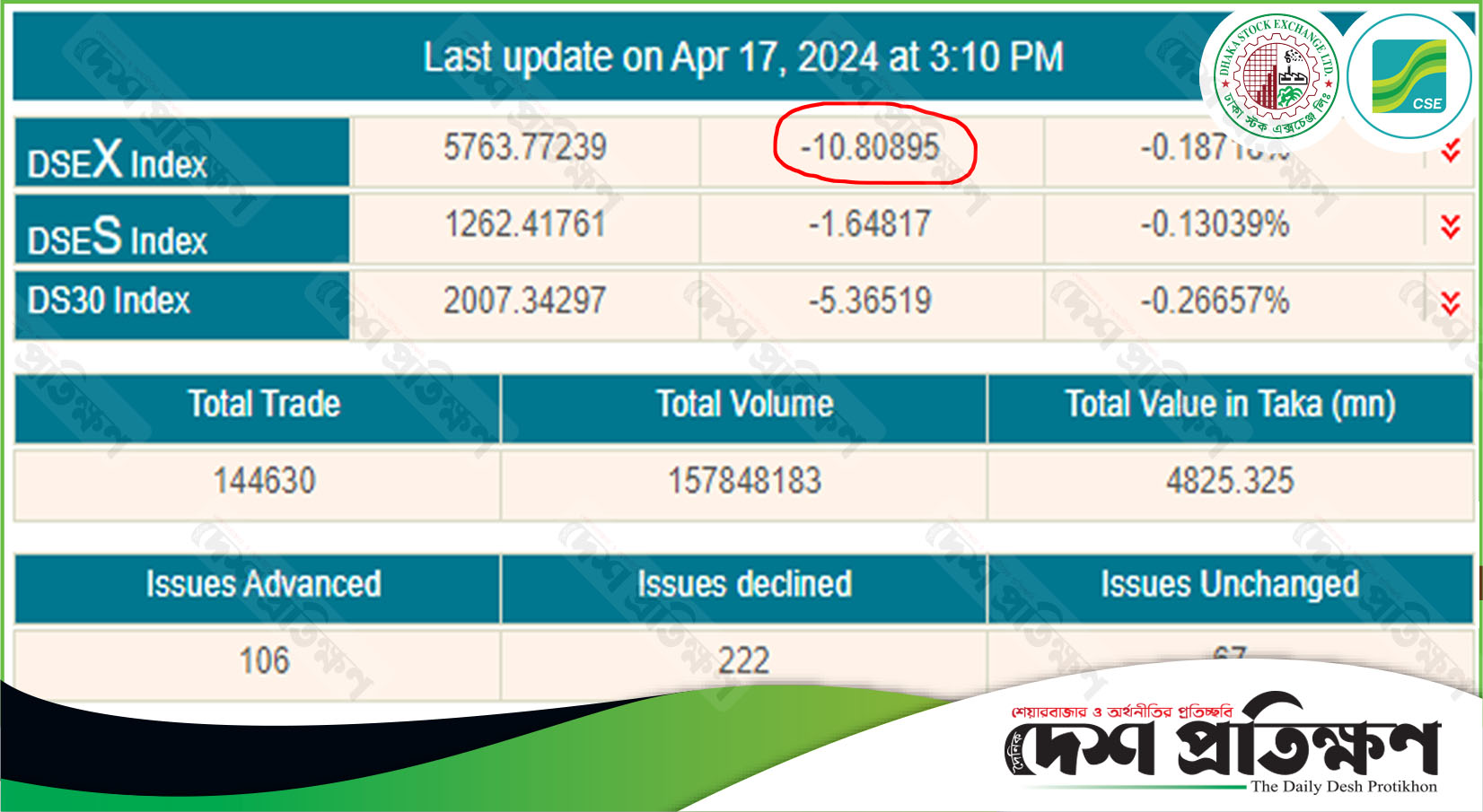

প্রতিবেদনে বলা হয়েছে, বর্তমান সময়ে জিডিপিসহ অর্থনীতির গুরুত্বপূর্ণ সূচকগুলোর ধারাবাহিক প্রবৃদ্ধি থাকলেও পুঁজিবাজারে এর ইতিবাচক প্রভাব পরিলক্ষিত হচ্ছে না। শেয়ারের বাজারমূল্য অনুযায়ী এখন শেয়ার কেনার উত্তম সময়। অথচ টানা দরপতনে বিনিয়োগকারীদের হতাশা বেড়েই চলেছে। দেশের প্রধান পুঁজিবাজার ঢাকা স্টক এক্সচেঞ্জে (ডিএসই) ২০ খাতের ৩২০ কোম্পানি ও ৩৭ মিউচুয়াল ফান্ড তালিকাভুক্ত রয়েছে।

প্রায় সব খাতের কোম্পানির শেয়ারের ক্রমাগত দরপতনে মূল্য আয় অনুপাত (প্রাইস আর্নিং বা পিই রেশিও) সর্বনিম্ন ১০ দশমিক ৭১ অবস্থানে এসে দাঁড়িয়েছে। এক বছরের ব্যবধানে ব্যাংক, টেলিকম, জ্বালানি ও বিদ্যুৎ খাতের পিই রেশিও ব্যাপক হারে হ্রাস পেয়েছে। এরপরও এসব খাতের কোম্পানিগুলোর শেয়ারের প্রতি বিনিয়োগকারীদের কোনো আগ্রহ নেই। উল্টো আতঙ্কিত হয়ে তাদের পোর্টফোলিওতে থাকা শেয়ার বিক্রি করে দিচ্ছেন।

শেয়ারবাজারের ধারাবাহিক পতনের কারণ উল্লেখ করে প্রতিবেদনে বলা হয়েছে, টানা দরপতনে বিনিয়োগকারীদের বিনিয়োগ ক্ষয় হচ্ছে। মোট বিনিয়োগের ৪০-৪৫ শতাংশ লোকসানে থাকায় নতুন বিনিয়োগে যাচ্ছেন না তারা। যাদের মার্জিন রয়েছে, তাদের অবস্থা খারাপ। সূচকের নিম্নমুখী প্রবণতা ও ফোর্সড সেলে যুগপৎভাবে ক্ষুদ্র বিনিয়োগকারীদের হতাশা বাড়ছে। ইনভেস্টমেন্ট করপোরেশন অব বাংলাদেশ (আইসিবি) বাদে বাজারে কোনো প্রাতিষ্ঠানিক ক্রেতা নেই অথবা নিষ্ক্রিয় হয়ে আছে।

ডলারের বিপরীতে টাকার মূল্য কমে যাওয়ায় এবং আরও কমার গুজব রয়েছে। এ অবস্থায় পোর্টফোলিও রিটার্নের তুলনায় সম্ভাব্য এক্সচেঞ্জ রেট ঝুঁকি বেশি বিবেচনায় বিদেশিরা ধারাবাহিকভাবে পুঁজি প্রত্যাহার করছে।

প্রতিবেদনে বলা হয়েছে, গ্রামীণফোনের দরপতন অব্যাহত থাকায় মূলধনী ক্ষতি এড়াতে বিদেশিরা গ্রামীণফোনের পাশাপাশি সূচকের ওপর বড় প্রভাব আছে, এমন শেয়ার যেমন অলিম্পিক, ইউনাইটেড পাওয়ার, স্কয়ার ফার্মা, ব্রিটিশ আমেরিকান টোব্যাকো ক্রয় করে। এখন গ্রামীণফোনের সঙ্গে বিদেশি বিনিয়োগকারীরা এসব কোম্পানির শেয়ারও বিক্রি করে দিচ্ছেন।

মুনাফায় ধস নামবে এমন আশঙ্কায় ব্যাংকের শেয়ার বিক্রির প্রবণতা বাড়ছে উল্লেখ করে প্রতিবেদনে বলা হয়েছে, তালিকাভুক্ত খাতগুলোর মধ্যে বৃহৎ খাত হিসেবে ব্যাংক ও আর্থিক প্রতিষ্ঠান (এনবিএফআই) খাতের পারফরম্যান্স বাজার মূলধন ও সূচককে প্রভাবিত করে। এমনিতেই খেলাপি ঋণ বাড়ায় ব্যাংক ও এনবিএফআইগুলোর প্রভিশন সংরক্ষণ বাড়ায় তাদের মুনাফা কমছে।

কেন্দ্রীয় ব্যাংক র্কর্তৃক সিঙ্গেল পার্টি এক্সপোজার লিমিট সংরক্ষণের জন্য সংরক্ষিত টিডিআরের টাকা এনবিএফআই ফেরত দিতে না পারায় তাদের কস্ট অব ফান্ড বেড়ে জটিল আকার ধারণ করেছে। ব্যাংকগুলোর তাদের মূলধনের ২৫ শতাংশ শেয়ারবাজারে বিনিয়োগের সুযোগ থাকলেও তারল্য সংকটের কারণে তা পরিপালন হচ্ছে না। এর ওপর সুদের হার ৯ শতাংশে বেঁধে দিলে ব্যাংকের মুনাফায় ধস নামবে এমন আশঙ্কায় ছোট-বড় সব বিনিয়োগকারীর মধ্যে ব্যাংকের শেয়ার বিক্রির প্রবণতা বেড়েছে। ফলে এ খাতে দরপতন কোনোভাবেই ঠেকানো যাচ্ছে না।

প্রতিবেদনে বলা হয়েছে, ২০১০ সালের ধসের পর বাংলাদেশ সিকিউরিটিজ অ্যান্ড এক্সচেঞ্জ কমিশনের (এসইসি) জারি করা মার্জিন কল বা ফোর্সড সেল রহিতকরণের নির্দেশনার কারণে আইসিবি ও তার সাবসিডিয়ারি কোম্পানিসহ অন্যান্য মার্চেন্ট ব্যাংক ও ব্রোকারেজ হাউজগুলোর ইনভেস্টরস বা মার্জিন ঋণ স্কিমে ক্ষতিগ্রস্ত বিনিয়োগ হিসাবগুলোতে ধারণ করা শেয়ার বিক্রি করতে পারছে না। এতে মার্জিন ঋণ স্কিমে বড় একটি তহবিল আটকে আছে। এছাড়া তালিকাভুক্ত কোম্পানিগুলোর আগের চেয়ে লভ্যাংশ কম দেওয়া এবং নগদ লভ্যাংশের বদলে শুধু স্টক ও রাইট শেয়ার ইস্যু করছে। এর কারণ আর্থিক প্রতিবেদনে বিশ্বাসযোগ্যতার অভাব ও বিনিয়োগকারীদের মুনাফা না দেওয়ার প্রবণতা।

মিউচুয়াল ফান্ডের অকার্যকারিতা তুলে ধরে প্রতিবেদনে বলা হয়েছে, সারা বিশ্বেই নিরাপদ বিনিয়োগের আশ্রয়স্থল মিউচুয়াল ফান্ড। পুঁজিবাজার নিম্নমুখী হলে ফান্ডগুলো কম দামে শেয়ার কিনে। কিন্তু মিউচুয়াল ফান্ডের সম্পদ অ-তালিকাভুক্ত সিকিউরিটেজে বিনিয়োগের কারণে ফান্ডগুলোর বিনিয়োগকারীরা তাদের কাক্সিক্ষত রিটার্ন পাননি।

‘শেয়ারবাজারে তালিকাভুক্ত সব মেয়াদি মিউচুয়াল ফান্ডের মেয়াদ আরও এক মেয়াদে ১০ বছর বাড়ানোর সুযোগ করে দেয় বিএসইসি। এর ফলে কার্যত মিউচুয়াল ফান্ডগুলোতে ইউনিটহোল্ডারদের বিনিয়োগ আরও ১০ বছরের জন্য আটকে যায়। কারণ, প্রায় সব মিউচুয়াল ফান্ডই তাদের এনএভির (নেট অ্যাসেট ভ্যালু বা ইউনিটপ্রতি প্রকৃত সম্পদমূল্য) তুলনায় ডিসকাউন্টে লেনদেন হচ্ছে।

ফলে বাজারদরে ইউনিট বিক্রি করলে ইউনিটহোল্ডারদের লোকসান গুনতে হবে। আর ফান্ডে মেয়াদ শেষে অবসায়ন হলে তাদের এর চেয়ে বেশি অর্থ ফেরত পাওয়ার সুযোগ থাকবে। মেয়াদি মিউচুয়াল ফাণ্ডের মেয়াদ বাড়ানোর সিদ্ধান্তের কারণে এ খাতের প্রতি বিনিয়োগকারীদের আস্থা তলানিতে গিয়ে ঠেকেছে’ বলে প্রতিবেদনে উল্লখ করা হয়েছে।

আইসিবির সক্ষমতা কমে যাওয়া প্রসঙ্গে আর্থিক প্রতিষ্ঠান বিভাগের প্রতিবেদনে বলা হয়েছে, ২০১০ সালে উত্থান-পতনের পর নিয়ন্ত্রক সংস্থার নির্দেশে অব্যাহতভাবে বাজারে সমর্থন দিতে অর্থের বিকল্প উৎস হিসেবে উচ্চ সুদে স্বল্পমেয়াদি আমানত গ্রহণ করে। অন্যদিকে বাজারে স্থিতিশীলতা আনতে সেকেন্ডারি মার্কেটে অব্যাহতভাবে সমর্থন দেওয়ায় আইসিবির নিজস্ব পোর্টফোলিওতে ধারণ করা শেয়ারের পরিমাণ ক্রমাগত বেড়েছে।

বর্তমানে আইসিবি বাদে প্রায় ৬২টি মার্চেন্ট ব্যাংক, ৪৪টি অ্যাসেট ম্যানেজমেন্ট কোম্পানি, ৩৯৫টি স্টক ব্রোকার-ডিলার ও ৮টি ক্রেডিট রেটিং কোম্পানি রয়েছে। অথচ নিম্নমুখী বাজারে প্রাতিষ্ঠানিক ক্রেতার অভাবে বিক্রির পর্যাপ্ত সুযোগ না থাকায় আইসিবির পোর্টফোলিওতে মূলধন ঘাটতি ক্রমাগত বাড়ছে। আইসিবি ইউনিট সার্টিফিকেট বিক্রি অব্যাহত রাখতে পারলে ক্ষুদ্র ও মাঝারি সঞ্চয়কারীদের বিনিয়োগের সুযোগ সৃষ্টির মাধ্যমে বড় মূলধন গঠিত হতো। আবার আইসিবির প্রয়োজনীয় মূলধনের জোগান সৃষ্টি ও পুঁজিবাজারের উন্নয়ন হতো।

প্রতিবেদনে বলা হয়েছে ব্যাংক, লিজিং ও ইন্স্যুরেন্স কোম্পানির মতো সক্ষম প্রাতিষ্ঠানিক বিনিয়োগকারীদের বিনিয়োগে নিষ্ক্রিয়তা রয়েছে। এসইসির সঙ্গে সমন্বয় ছাড়া অন্যান্য নিয়ন্ত্রক সংস্থা বিভিন্ন খাত ও তালিকাভুক্ত কোম্পানিগুলোর বিষয়ে সংবেদনশীল সিদ্ধান্ত নিচ্ছে। স্টক ব্রোকারসহ পুঁজিবাজারের অংশীজনদের সমন্বয়হীনতা ও আন্তঃকলহও পতনের কারণ।

এছাড়া মার্চেন্ট ব্যাংক ও সম্পদ ব্যবস্থাপকদের সক্রিয় অংশগ্রহণের অনুপস্থিতি, নিয়ন্ত্রক সংস্থার ঘন ঘন বিধি পরিবর্তনে বিনিয়োগকারীদের আস্থাহীনতা ও হতাশা বৃদ্ধি, তালিকাভুক্ত কোম্পানিগুলোর পরিচালকদের সমন্বিতভাবে ৩০ শতাংশ (ব্যক্তিগতভাবে ২ শতাংশ) শেয়ার ধারণ সংক্রান্ত বিধান পরিচালন না করাও পুঁজিবাজার পতনের কারণ হিসেবে উল্লেখ করা হয়েছে।

পুঁজিবাজার স্থিতিশীল ও উন্নয়নে সুপারিশ করে বলা হয়েছে, সরকারের বড় অবকাঠামো উন্নয়নে পুঁজিবাজার থেকে অর্থ উত্তোলনের ব্যবস্থা জোরদার করা, আইপিও (প্রাথমিক গণপ্রস্তাব) ছাড়তে আগ্রহী কোম্পানিগুলোর শেয়ারমূল্য নির্ধারণে অভিহিত মূল্যকে অগ্রাধিকার দেওয়া ও ইস্যুর আগে-পরে আর্থিক প্রতিবেদনের ইপিএস (শেয়ারপ্রতি আয়), অ্যাসেটের মধ্যে সমন্বয় নিশ্চিত করা। গত ১০ বছরে আইপিওতে ৯০টি কোম্পানি এলেও এখন তাদের ৬০টির বাজারমূল্য অভিহিত মূল্যের নিচে। এর সম্ভাব্য কারণ আইপিওর মাধ্যমে তালিকাভুক্ত হওয়া এসব কোম্পানির অতিমূল্যায়িত আর্থিক প্রতিবেদন।

অর্থবাজার ও পুঁজিবাজারের মধ্যে সমন্বয় আনতে মুদ্রানীতিতে প্রয়োজনীয় ব্যবস্থা নেওয়া, লভ্যাংশের ধারাবাহিকতা বজায় রাখতে নিয়ন্ত্রক সংস্থাসহ সব পক্ষকে যৌথভাবে কাজ করা, লাভজনক কোম্পানিগুলোকে তালিকাভুক্ত করতে তালিকাভুক্ত ও অ-তালিকাভুক্ত কোম্পানির করহার ব্যবধান বাড়ানো, করমুক্ত লভ্যাংশ সীমা বাড়ানো, দ্বৈত করনীতি প্রত্যাহারসহ যৌক্তিক প্রণোদনা দেওয়া।

ব্যাংকগুলো যাতে তাদের মূলধনের ২৫ শতাংশ পুঁজিবাজারে বিনিয়োগ করে তা নিশ্চিত করা, ইস্যুমূল্যের নিচে লেনদেনকৃত কোম্পানি র্কর্তৃক শেয়ার বাই-ব্যাকের ব্যবস্থা নেওয়া, মিউচুয়াল ফান্ডের ওপর দ্বৈতকর রহিত করা এবং পুঁজিবাজারে বিনিয়োগকারীদের লভ্যাংশের ওপর ১ লাখ টাকা পর্যন্ত করমুক্ত করার সুপারিশ করা হয়েছে। আরও বেশি সরকারি বিনিয়োগকারী প্রতিষ্ঠান গড়ে তোলার কথা উল্লেখ করে এতে বলা হয়েছে, বীমা কোম্পানিগুলোর লাইফ ফান্ডের বিশাল অর্থ রয়েছে, যা একটি নীতিমালা প্রণয়নের মাধ্যমে পুঁজিবাজারে বিনিয়োগের ব্যবস্থা করা যেতে পারে।

আর্থিক প্রতিষ্ঠান বিভাগের একজন কর্মকর্তা নাম প্রকাশ না করার অনুরোধ জানিয়ে বলেন, অর্থমন্ত্রীর নির্দেশেই সুপারিশসহ প্রতিবেদনটি তৈরি করে দেওয়া হয়েছে। মন্ত্রীর নির্দেশনা মোতাবেক পরবর্তী উদ্যোগ নেওয়া হবে। তিনি বলেন, গত ১৬ সেপ্টেম্বর পুঁজিবাজার উন্নয়নে অংশীজনদের নিয়ে অর্থমন্ত্রী বৈঠক করেন। সেখানেও বেশ কয়েকটি সিদ্ধান্ত হয়েছে, যা বাস্তবায়নে ইতিমধ্যে একটি কমিটি গঠন করা হয়েছে।

ওই বৈঠকের ‘রেকর্ড অব নোটস’ অনুযায়ী অর্থমন্ত্রী বাজার স্থিতিশীল রাখার ওপর সর্বোচ্চ গুরুত্ব দেওয়ার কথা বলেছেন। সেখানে তিনি বলেন, ৭-১০ বছর ধরে যেসব কোম্পানির উৎপাদন বন্ধ, সেসব কোম্পানির শেয়ার বিক্রি হচ্ছে কি-না, তা সরেজমিনে যাচাই করে দেখতে হবে। তিনি এসইসির অভ্যন্তরীণ নিরীক্ষা বিভাগের মাধ্যমে সব তালিকাভুক্ত কোম্পানির আর্থিক প্রতিবেদন পরীক্ষার নির্দেশনা দিয়ে বলেছেন, তিন ধরনের অডিট হবে বিএসইসির অডিট, ইন্ডিপেনডেন্ট অডিট ও স্পেশাল অডিট।